Ray Dalio Aktienstrategie

Jeder Anleger wird sich in Krisenzeiten fragen, ob nun alles noch schlimmer wird oder ob doch plötzlich eine Erholung eintritt und die Chancen auf Gewinne wieder steigen. Tatsächlich gibt es jedoch eine Möglichkeit, unabhängig von Krisen immer Wertsteigerungen im Depot zu verzeichnen.

Möglich oder nicht?

Es ist möglich. Die Firma der von Hedge-Fonds-Manager Ray Dalio verzeichnet in ihrem Aktiendepot seit mehr als 25 Jahren jährliche Renditen von durchschnittlich 9,3 Prozent, während die Schwankungsbreite bei etwa 4,5 Prozent liegt. In der gleichen Zeitspanne fiel die Rendite bei einem weltweiten Aktiendepot gleich hoch aus, hatte jedoch eine Schwankungsbreite von 15,2 Prozent. So drittelte sich also das Risiko.

In 43 Jahren wurde im Allwetter-Depot von Dalio bei der Finanzkrise im Jahr 2008 nur ein einziges Mal ein maximaler Drawdown von mehr als zehn Prozent verzeichnet, während das globale Aktiendepot um die Hälfte einbrach.

Wie kam Dalio auf diese Strategie?

Er nutzt Nobelpreisträger Harry Markowitz‘ Theorie, nach der bei manchen Portfolios unter gegebener Risikoerwartung eine maximale Rendite und/oder nach gegebener Renditeerwartung ein minimales Risiko existiert. Dabei sind folgende Faktoren ausschlaggebend: Die erwartenden Renditen sowie die Verlustrisiken und die Wechselwirkung der Kursentwicklung der Assets.

Da bei dieser Theorie jedoch die Veränderung einzelner Variablen und gegebenenfalls unsichere Erwartungen unberücksichtigt blieben, ergänzte er sie mit anderen Assets, welche über unterschiedliche Korrelationen verfügten.

Tatsächlich gab es keine Veränderung der Renditeerwartung, wenn 15 bis 20 Prozent unkorrelierter Assets hinzugefügt wurden – das Risiko reduzierte sich jedoch maßgeblich.

Hohe Erfolgsaussichten

Mit dem gleichen Risiko ist auf diese Weise also eine fünfmal höhere Rendite möglich. Während jedes einzelne Asset für sich in vier von zehn Jahren Verluste verzeichnet, kann für ein solches Portfolio jährlich mit nur elf Prozent Wahrscheinlichkeit mit Verlusten gerechnet werden. Hierfür nimmt Dalio an, dass es für die Wechselwirkung der Assets vier Bedingungen gibt:

- Höhere Inflation als erwartet

- Niedrigere Inflation als erwartet

- Höheres Wirtschaftswachstum als erwartet

- Niedrigeres Wirtschaftswachstum als erwartet

Dies bezeichnet er als vier Jahreszeiten. In jeder dieser Jahreszeiten haben bestimmte Assets die idealen Voraussetzungen, um eine gute Performance zu liefern. Da aber nie klar ist, was als nächstes folgt, macht eine 25-Prozent-Verteilung pro Jahreszeit besonders viel Sinn. Damit wäre zu jederzeit eine Wertsteigerung möglich.

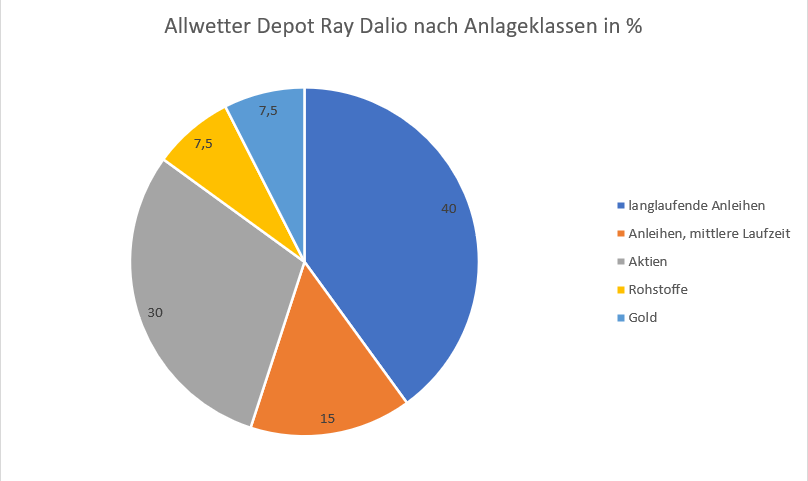

Die beste Aufteilung im Portfolio

Nach Dalio ist folgende Kapitalverteilung unbedingt zu empfehlen: 30 Prozent in Aktien oder entsprechende ETFs, 40 Prozent in Anleihen mit mindestens 20 Jahren Laufzeit, 15 Prozent in Bonds von mittlerer Laufzeit und jeweils 7,5 Prozent in Gold und Rohstoffe, um eine stark steigende Inflation abfangen zu können. Immer am Jahresende müsste dann die Gewichtung angepasst werden, um antizyklisch zu handeln und Nachlaufeffekte zu vermeiden. So kann das Allwetter-Depot bestmöglich gestaltet werden.

| Aktien | WKN | Kosten/Jahr | |

| Comstage MSCI World | LU0392494562 | 0,45% | |

| Anleihen langfristig | |||

| IShares Treasury Bond 20+yr | IE00BSKRJZ44 | 0,07% | |

| Anleihen mittelfristig | |||

| IShares Treasury Bond 7-10yr | IE00B3VWN518 | 0,07% | |

| Gold | |||

| Euwax Gold | DE000EWG2LD7 | 0,0% | |

| Rohstoffe | |||

| L&G All Comodities | IE00BF0BCP69 | 0,16% |